최근 필자는 매출 5,000억 규모의 중소규모 기업을 대상으로 업무혁신 컨설팅을 진행하며, 해외법인의 자금관리에 대한 개선방안을 고민한 적이 있다. 대기업 뿐만 아니라 중소규모의 기업들, 심지어 스타트업까지 활발하게 해외 진출을 하며 해외법인을 설립하기도 한다. 판매 목적이나 생산/소싱 목적으로 해외법인을 설립하더라도, 가장 문제되는 부분이 자금관리일 것이다. 국내 뿐만 아니라 해외에서도 자금 사고가 빈번하게 발생하므로, 그 어느 때보다 자금관리를 어떻게 안전하게 할 것이냐는 모든 기업의 숙제라 할 수 있다.

우리 회사가 자금과 인력이 풍부한 대기업이라면, 다양한 best practice를 적용해서 효율적으로 문제를 해결할 수도 있을 것이다. 글로벌 기업들이 자금관리를 하는 방안은 크게 3가지 정도로 볼 수 있다.

(1) Cash Pooling: 개별 법인의 지역은행 계정 잔액을 글로벌 차원에서 통합 관리하는 자금관리 기법이다. 개별 법인의 잉여자금은 Master Account로 자동 예치되어 이자 수익이 발생하고, 자금이 부족한 법인은 은행의 대출 없이 Master Account에서 대출을 받아서 금융비용을 감소하게 된다. 자금이 물리적으로 이동하는지 여부에 따라 Physical Pooling, Notional Pooling으로 구분한다.

(2) Netting: 모회사와 종속회사들 간 내부거래 채권과 채무를 상계하여 순액만을 결제하는 방식이다. 자금이체 비용 절감과 환위험 관리 수단으로 사용된다.

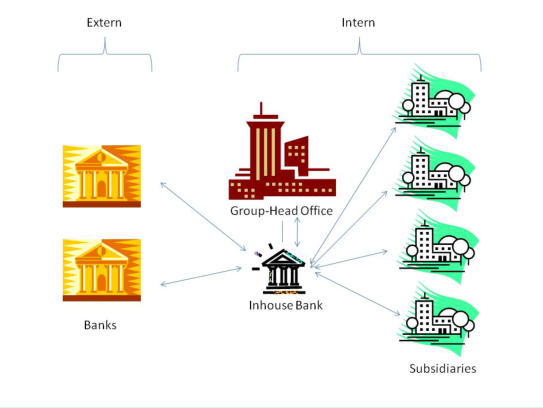

(3) In-House Bank: 회사 내부에 별도의 금융 회사(In-House Bank)를 설립하여 관계회사의 자금거래, 대출, 대금지급, 수금 등의 금융 서비스를 제공하는 방식이다. 관계사 거래와 역외 거래가 많은 경우에는 일반 은행에서 발생하는 금융 비용을 절감하는 효과가 크다.

삼성전자, 중국내 법인 자금관리 위한 전문은행 설립 추진

입력 2015.07.27 14:04 수정 2015.07.27 15:52

삼성전자가 계열사 중국현지법인의 자금을 효율적으로 관리하기 위한 재무공사 설립을 추진 중이다.

27일 삼성전자 관계자는 “최근 중국 내 판매법인과 일부 연구개발(R&D)센터에 대한 금융 서비스를 제공하기 위해 중국 은행감독관리위원회에 재무공사 설립을 위한 허가 신청서를 제출한 상태”라고 밝혔다.

재무공사는 중국에서 영업활동을 하는 기업집단이 산하법인 자금을 집중 관리하고 재무관리 ‧서비스 등을 제공하도록 만든 금융기구다. 국내 산업자본이 중국 현지에 금융회사를 세우는 첫 사례로 기구가 설립되면 중국 내 삼성전자 법인의 자금을 보다 더 효율적으로 관리할 수 있게 될 것으로 보인다.

다만 중국 내 반도체 및 디스플레이 관련 법인과 협력사 등은 재무공사가 금융서비스를 제공하지 않는다고 회사측은 설명했다.

앞서 한 매체는 중국 베이징 금융당국과 삼성전자의 말을 인용, 중국 은행감독관리위원회는 삼성전자가 중국삼성재무공사 설립을 위해 제출한 허가 신청서를 검토한 후 이르면 연내 허가를 내줄 방침이라고 보도했다.

그러나, 위에서 언급한 방식은 어느 정도 규모의 경제가 달성된 대기업들이 활용할 만한 솔루션이다. 중소규모에서 적용하기에는 무리가 있고, 설령 구축한들 유지비용과 인력부족으로 운영이 어려운 모델이다. 중소규모의 회사들은 시중은행에서 제공하는 서비스들을 적극 활용해서 글로벌 자금관리를 할 수 밖에 없다.

은행에서 제공하는 글로벌 자금관리 서비스에는 은행마다 차이가 있다. 가장 손쉬운 방법은 해외 법인의 현지 은행을 단일 은행으로 통합해서 한국 본사에서 글로벌 법인의 자금을 관리하는 방안이 있다. 시중 은행은 전세계 모든 국가에 진출한 것이 아니라 특정 국가에만 진출을 했기 때문에, 서비스 가능 지역에 제한이 있다. 다만, 전세계에서 서비스 중인 글로벌 기업의 서비스(예: 씨티은행 Global Access)를 사용하면 편리하게 자금관리가 가능해진다.

두번째 방식은 본사에서 사용하는 CMS(Cash Management Service)를 해외법인에 설치해서 CMS 간의 연동을 통해 자금관리를 하는 방안이다. 물론 이것도 모든 은행에서 제공하지는 않고, 제공하더라도 은행마다 서비스가 다르다. 예를 들어, 어떤 은행은 이 서비스를 가입하기 위해 은행의 현지 지점에서 현지 법인장이 가입을 해야 사용이 가능하고, 어떤 은행은 국내 지점에서 가입 가능하나 현지 법인의 PC에 CMS 프로그램을 설치해서 인터넷 뱅킹 가능한 현지 은행의 웹페이지를 크롤링해서 본사 CMS로 전송하는 방식도 있다. 다만, 어떤 경우든지 이 방식의 단점은 현지에 지점이 있어야 하거나 CMS가 현지 은행에서 정보를 얻기 위해 사전 협약이 되어 있어야 한다는 점이다.

마지막 방식은 SWIFT를 사용해서 간접 연동하거나 직접 연동하는 방식이다. SWIFT는 은행 간 거래에서 사용하는 국제 규약이고, SWIFT MT940을 지원하는 은행(거의 대부분 지원)에서 계좌 정보를 수취해서 본사에서 조회하는 방식이다. 실시간 계좌 조회는 어려울 수 있고, 마감 후 잔액만 조회할 수 있다. 간접 연동 방식은 특정 은행을 지정해서 연동을 해야 하므로, 만약 진출 국가가 늘어나거나 은행이 늘어나면 다시 연동하는 작업을 수행해야 한다. SWIFT 직접 연동은 SWIFT에서 제공하는 SCORE(Standardized Corporate Environment) 솔루션을 이용하는 방식인데, 기업에서 SWIFT와 한번 연동해 놓으면 국가가 늘어나거나 은행이 늘어나도 추가 작업은 필요하지 않다.

by 딜로이트 디지털경영관리 안종식 이사

경영컨설턴트이자 국제공인관리회계사인 안종식입니다. 주로 유통, 소비재(화장품, 식음료 등), 인터넷/모바일, 신용카드 산업에 이르는 다양한 B2C 분야에서 신사업 전략, 경영전략, 해외사업, 리스크 관리 등의 컨설팅 경력을 보유하고 있습니다. 유통 대기업에서 인터넷/모바일 커머스 분야의 신사업 기획 업무를 비롯하여 사업기회 탐색, 신사업 전략 및 비즈니스 모델 수립, 사업화 추진 등 다양한 업무 경험이 있습니다. 현재는 딜로이트에서 컨설팅 업무를 담당하며, 다양한 기업체와 협회에서 강의 활동을 하고 있습니다.

blog: http://aliahn.tistory.com

mail: jongsikahn.cma[at]gmail.com

※ 모든 글은 제가 직접 작성했습니다. 제 허락 없이 무단으로 재배포할 수 없습니다.

'재무 이야기' 카테고리의 다른 글

| [Valuation #12] 기업가치 계산하기 (끝) (0) | 2022.07.15 |

|---|---|

| [CFO Agenda] 전략적 CFO를 위한 Finance Transformation 전략 (0) | 2022.03.21 |

| [Valuation #11] 잉여현금흐름(FCF) 계산하기 (0) | 2022.03.09 |

| [Valuation #10] 잉여현금흐름(Free Cash Flow) (0) | 2022.02.12 |

| 주주가치 극대화를 위한 CFO의 전략적 역할 (1) | 2022.01.30 |

댓글