Amazon.com의 Annual Report에는 첫 장에 단골로 나오는 용어가 있다. 바로 Amazon의 Long-Term Goal은 Optimize Free Cash Flows라는 것이다. Free Cash Flow는 우리나라 말로는 잉여현금흐름이라고 번역된다.

곳간 넘치는 한섬, '다각화·투자' 현금 활용법

한섬의 사업 다각화 기반에는 탄탄한 현금창출력이 있다. 늘어난 현금을 바탕으로 하이엔드 화장품 브랜드 출시와 액세서리 사업 확대 등 신성장동력 확보에 집중하는 양상이다. 남은 재원으로 금융상품에 투자해 이를 통한 수익까지 톡톡히 챙기고 있다.

올해 상반기엔 타미힐피거와 SJYP 브랜드 골프웨어 라인 론칭 후 분기별 영업활동 현금흐름이 1분기 264억원에서 2분기 590억원으로 늘었다. 작년 코로나19 확산 이후 골프 이용객이 급증하면서 골프웨어 수요도 늘어났다. 영업력을 기반으로 창출한 현금은 투자로 이어졌다. 신규 백화점 및 한섬하우스 직영 오픈에 따른 비품과 유형자산에 투입됐다. 온라인 매출이 늘면서 물류센터, 소프트웨어 등 제반 시설에도 투자했다.

이에 2018년 마이너스(-) 891억원이었던 투자활동 현금흐름은 지난해 -1478억원 순유출로 확대됐다. 올해에도 1분기 -134억원, 2분기 -426억원 등으로 현금 투자가 이어졌다.

투자까지 해도 현금이 남았다. 잉여현금흐름은 2018년 2063억원, 2019년 1093억원, 2020년 1323억원으로 플러스 기조를 유지하고 있다. 부채비율도 최근 3년간 28%대를 지키고 있다.

기업은 본원적인 사업에서 매출을 창출해야 하지만, 동시에 지속적인 성장을 위해서 투자를 아끼지 않아야 한다. 동시에 직원들에게 월급을 지급해야 하며, 생산활동에 필요한 원자재를 구입해야 한다. 위의 기사에서 영업활동으로 현금을 벌어서 투자까지 하고 남은 돈이 플러스 기조를 유지하고 있다고 하는데, 이 남은 돈을 잉여현금흐름(FCF)이라고 부른다.

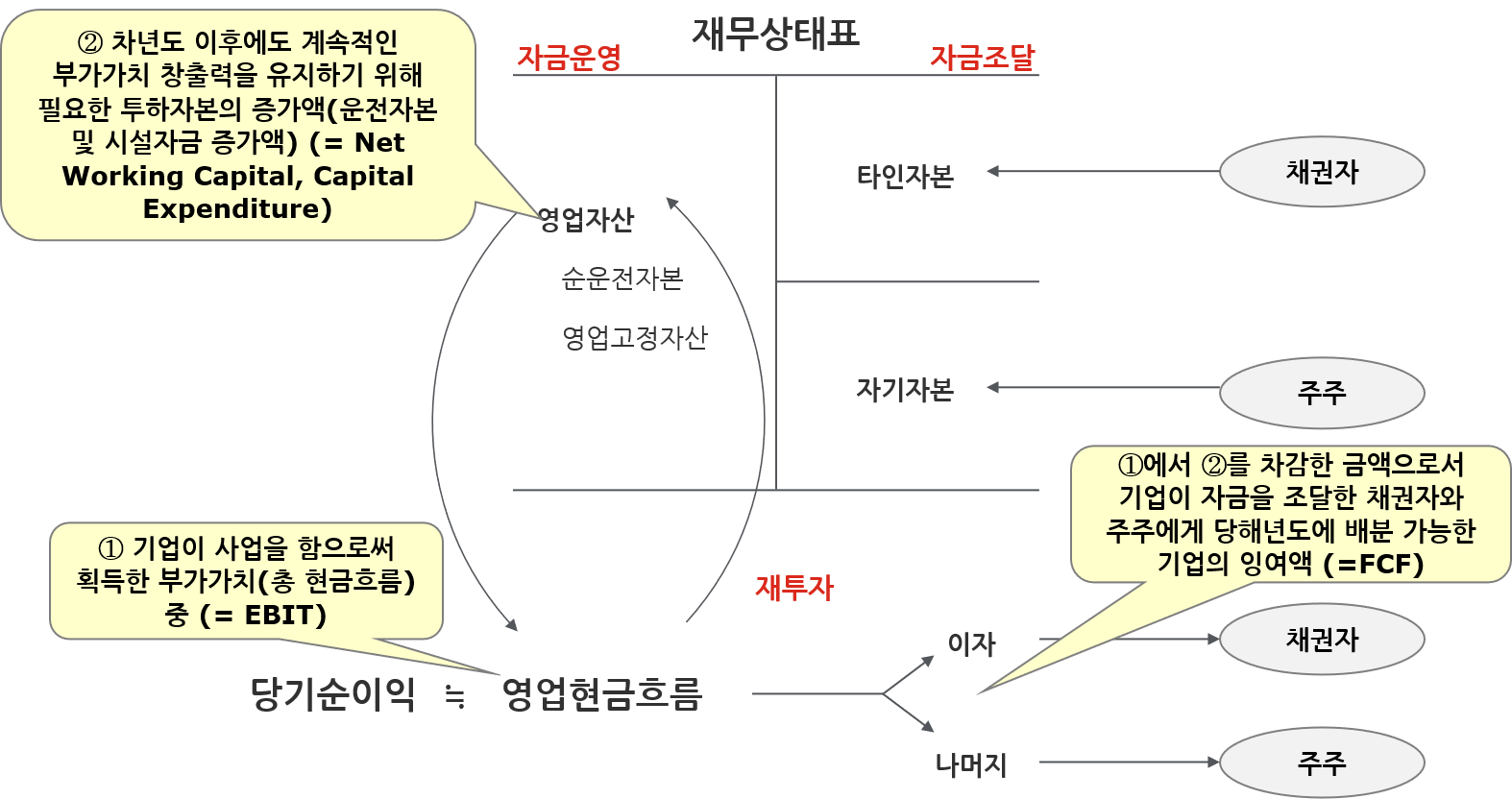

잉여현금흐름은 주주와 채권자에게 최종적으로 귀속되는 현금을 의미한다. 아래 재무상태표를 보면서 잉여현금흐름을 설명해보자. 잉여현금흐름은 ① 기업이 사업을 함으로써 획득한 부가가치(총 현금흐름, 영업활동현금흐름) 중에서 ② 차년도 이후에도 계속적인 부가가치 창출력을 유지하기 위해 필요한 투하자본의 증가액(운전자본 Net Working Capital 및 시설자금 CAPEX 증가액)을 차감한 금액으로서 기업이 자금을 조달한 채권자와 주주에게 당해년도에 배분 가능한 기업의 잉여액을 의미한다.

잉여현금흐름 산식에는 우리가 꼭 알아야 할 비밀이 숨겨져 있다. 그것은 바로 발생주의를 현금주의로 바꾸는 일련의 과정이라 할 수 있다. 다시 말해서 손익계산서 상의 매출액은 현금이 아니라 발생주의 매출액을 의미하므로, 이자나 배당으로 지급할 수 없다. 현실세계에서는 이자나 배당은 무조건 현금으로 지급해야 하기 때문이다. 따라서 발생주의의 영업이익을 현금주의의 이익으로 변환시켜서 채권자와 주주에게 배분 가능한 잉여액(현금)을 계산하는 것이다.

잉여현금흐름(FCF) = 세후영업이익(EBIT) + 비현금비용 - 순운전자본증가액 - 투자소요금액(CAPEX)

(* 영업활동현금흐름 = 세후영업이익(EBIT) + 비현금비용 - 순운전자본증가액)

(* 투자활동현금흐름 = 유형/무형자산 및 영업 관련 투자소요금액)

영업활동현금흐름에서 세후영업이익은 감가상각비가 차감되어 계산되므로, 세후영업이익에 비현금비용(감가상각비)를 가산한다. 비현금비용은 유형자산 감각상각비와 무형자산상각비가 대표적이다. 운전자본(Working Capital)은 매출채권, 재고자산, 매입채무 등 영업활동 과정에서 발생하는 채권, 채무를 의미하는데, 발생주의 매출액에 순운전자본증가액을 차감하면 놀랍게도 현금주의 매출액으로 조정된다. 예를 들어, 총판매액 1,000원, 현금매출 500원, 외상매출 500원이라고 하면, 발생주의 관점에서 매출액은 1,000원이다. 순운전자본증가액이 500원(외상매출이 0원에서 500원으로 증가)이므로, 발생주의 매출액 1,000원에서 순운전자본증가액 500원을 차감하면 현금주의 매출액 500원이 산출된다.

투자활동현금흐름은 자본적 지출(Capital Expenditure, CAPEX)라고도 불리우며, 유형자산, 무형자산 및 영업관련 투자자산에 대한 투자금액을 의미한다.

경영컨설턴트이자 국제공인관리회계사인 안종식입니다. 주로 유통, 소비재(화장품, 식음료 등), 인터넷/모바일, 신용카드 산업에 이르는 다양한 B2C 분야에서 신사업 전략, 경영전략, 해외사업, 리스크 관리 등의 컨설팅 경력을 보유하고 있습니다. 유통 대기업에서 인터넷/모바일 커머스 분야의 신사업 기획 업무를 비롯하여 사업기회 탐색, 신사업 전략 및 비즈니스 모델 수립, 사업화 추진 등 다양한 업무 경험이 있습니다. 현재는 딜로이트에서 컨설팅 업무를 담당하며, 다양한 기업체와 협회에서 강의 활동을 하고 있습니다.

blog: http://aliahn.tistory.com

mail: jongsikahn.cma[at]gmail.com

※ 모든 글은 제가 직접 작성했습니다. 제 허락 없이 무단으로 재배포할 수 없습니다.

'재무 이야기' 카테고리의 다른 글

| 중소규모 기업을 위한 글로벌 자금관리 기법 (0) | 2022.03.19 |

|---|---|

| [Valuation #11] 잉여현금흐름(FCF) 계산하기 (0) | 2022.03.09 |

| 주주가치 극대화를 위한 CFO의 전략적 역할 (1) | 2022.01.30 |

| [Valuation #9] 가중평균자본비용(WACC) (0) | 2022.01.25 |

| 케이카 PSR Valuation 사례 분석 (0) | 2021.11.25 |

댓글