스타트업의 health check를 하기 위해서는 Andreessen Horowitz의 "16 Startup Metrics (http://a16z.com/2015/08/21/16-metrics/)"을 읽으면 된다. 기존에 한글로 번역한 사이트는 많이 있으나, 지표 이해를 위해서는 기초적인 회계 지식이 필요하다. 개인 스터디 차원에서 다시 번역을 하면서, 회계적인 내용과 계산 샘플을 추가했다.

아래는 기존에 원문을 번역하거나 참고할만한 사이트들이다.

http://besuccess.com/2015/09/3numberstopresent/

http://www.thestartupbible.com/2015/11/why-coupang-can-bleed-cash-and-make-money-eventually.html

Business and Financial Metrics

#1. Booking vs. 매출(Revenue)

매출(수익)은 회계지식이 필요한 부분이며, 국내는 IFRS / 미국은 US-GAAP의 기준에 따라 발생주의(accrual basis)에 따라 인식한다. 매출과 수익은 동일한 개념으로 원가(비용)를 차감하기 전에 고객으로 받은 금액을 의미하며, 이익은 매출/수익에서 원가를 차감한 개념이다.

Booking(예약 또는 계약)은 회사와 고객 간에 계약을 했을때 기입한다. 고객이 회사에게 금액을 지불하겠다는 계약상의 의무이다. 의향서(Letter of intent)와 구두 계약은 예약도 아니고 수익인식 대상도 아니다.

매출(Revenue)은 service agreement에 따른 서비스 제공 기간 동안 서비스가 실제 제공되거나 측정 가능한 경우에 인식된다. 발생주의는 현금주의와는 다르며, 발생주의에 대해 간단히 알아보면.

도소매업이나 제조업은 대부분 재화를 공급한 시점에 수익으로 인식하며, 현금을 받는 시점이 아닌 거래가 발생된 시점에 매출이 잡힌다. 서비스업도 현금을 받기로 한 때가 아닌 용역을 제공하는 시점에 매출을 인식한다.

만약, 재화/서비스를 제공하기 전에 현금을 받았으면 선수금으로 인식해서 부채 계정에 들어간다. 이는 기업이 돈을 미리 받았으나 재화/서비스를 제공해야 하는 의무가 있기 때문에 부채가 되는 것이다. 즉, 아래와 같이 분개된다.

1) 현금(선수금) 10,000원 수취 시

(차) 현금 10,000 | (대) 선수금 10,000

2) 재화/서비스 제공 시

(차) 선수금 10,000 | (대) 매출 10,000

#2. Recurring Revenue vs. Total Revenue

투자자들은 총수익(total revenue)이 서비스 보다는 제품 수익에서 창출되는 것에 더 많은 가치를 부여한다. 왜 그럴까? 서비스 수익은 되풀이해서 반복되지 않는 non-recurring이어서, 낮은 마진에 서비스 확장도 용이하지 않다. 제품 수익은 소프트웨어를 판매하거나 제품 자체에서 발생하는 수익이다.

ARR(Annual Recurring Revenue)은 본질적으로 반복적으로 수익이 발생하는 요소에 대해 측정한다. 1회성 수수료(non-recurring)와 전문가 서비스 수수료를 제외해야 한다.

ARR per customer: 이 지표가 정체되어 있는가 증가하고 있는가? 고객에게 up-selling 하거나 cross-selling하게 되면, 증가할 것이고 이는 건강하게 비즈니스를 하고 있다는 긍정적인 지표이다.

MRR(Monthly Recurring Revenue): 흔히 사람들은 1개월치의 모든 booking에 12을 곱해서 ARR을 구한다. 이러한 방식에서 공통적인 실수는 (1) H/W, 셋업, 설치, 전문가 서비스/컨설팅 계약과 같은 non-recurring 수수료를 포함시키고, (2) 수익이 아닌 booking을 포함시킨다는 점이다.

ARR의 계산 방식은 정해진 것이 없으나, 간단하게 계산해보면.

Case 1: 고객 A가 $36,000에 3년 subscription을 지불했으며, 계약에는 $10,000 또는 훈련과 전문가 서비스가 포함된 경우

→ ARR = $36,000 / 3년 = $12,000

Case 2: 고객 B가 15개월 subscription을 $15,000에 지불한 경우

→ ARR = $15,000 * (12/15) = $12,000

더 많은 사례는 아래 링크 참고한다.

MRR은 단순하게 계산할 수 있는데, 1년에 $1,200의 subscription fee를 내는 경우, MRR은 $100이다.

Case: 2010년 5월 1일에 시작해서 2011년 4월 30일에 종료되는 $120,000 annual contract를 신규로 맺었으나 2011년에 갱신되지 않는 경우

→ MRR은 2010년 5월 1일에 $10,000 추가되며, 추가로 갱신하지 않았으므로 2011년 5월 1일자로 MRR에서 $10,000 제거됨

좀더 복잡한 case는 아래 링크를 참고한다.

어쨌거나 둘다 SaaS 모델에 적합한 지표인듯 하다.

#3. 매출총이익(Gross Profit)

손익계산서에서 매출의 성장은 중요하지만, 투자자들은 수익 구조가 얼마나 수익성 있는지 이해하기를 원한다. 이는 매출총이익을 이용해서 측정한다.

손익계산서는 1년 동안의 경영 성과를 보여주는 재무제표의 하나로, 기업의 수익 규모와 수익성 등을 보여준다. 또한, 산업별로 표시 양식이 다르다는 특징이 있다.

도소매업과 제조업의 손익계산서는 다음과 같다.

1. 매출액(A)

2. 매출원가(B)

3. 매출총이익(C=A-B)

4. 판매비와관리비(D)

5. 영업이익(E=C-D)

6. 금융수익(F)

7. 금융비용(G)

8. 관계기업투자손익(지분법손익)(H)

9. 기타수익(I)

10. 기타비용(J)

11. 법인세비용차감전순이익(K=E+F-G+H+I-J)

12. 법인세비용(L)

13. 당기순이익(M=K-L)

14. 기타포괄손익(N)

15. 총포괄이익(O=M+N)

4. 금융수익(D)

5. 금융비용(E)

6. 관계기업투자손익(지분법손익)(F)

7. 기타수익(G)

8. 기타비용(H)

9. 법인세비용차감전순이익(I=C+D-E+F+G-H)

10. 법인세비용(J)

11. 당기순이익(K=I-J)

12. 기타포괄손익(L)

13. 총포괄이익(M=K+L)

따라서 Gross Profit은 도소매업과 제조업의 경우는 매출총이익이고, 서비스업은 영업이익으로 보면 된다.

#4. 총계약금액(Total Contract Value) vs. 연간계약금액(Annual Contract Value)

총계약금액(TCV)는 계약의 총 합계 금액으로, 계약 기간은 길수도 있고 짧을수도 있다. TCV는 일회성 비용, 전문가 서비스 수수료, 반복적으로 발생하는 비용을 포함한다.

반면에, 연간계약금액(ACV)은 12개월 동안의 계약 금액을 의미한다. VC들은 ACV에 대해 다음과 같은 질문을 한다.

규모는 어떻게 되는가? 고객으로부터 매달 매출이 발생하는가, 아니면 한번에 큰 거래가 발생하는가? 물론, SMB, 기업시장 등 타겟으로 하는 시장에 따라 다르다.

성장하는가, 아니면 축소되고 있는가? 성장하고 있다면, 고객은 시간이 지날수록 평균적으로 제품에 대해 더 많이 지불한다는 의미가 될 것이다. 이는 제품에 기능(features and capabilities)이나 특징을 추가해서 성장할수도 있고, 또는 고객이 기꺼이 돈을 지불할 정도로 고객에게 가치(value)를 제공한다는 의미이다.

#5. LTV(Life Time Value)

생애가치(Life Time Value)는 고객이 회사와의 관계를 맺는 동안의 미래 순이익(future net profit)의 현재가치이다. 고객의 장기적인 가치와 고객취득비용(Customer Acquisition Cost)을 제거한 고객 당 산출되는 순가치(net value)가 얼마나 되는지 알려준다. 일반적으로 실수하는 부분은 LTV를 수익(매출, revenue) 또는 매출총이익(gross margin)의 현재가치로 계산하는 것이다.

LTV를 계산하는 방법은 다음과 같다.

Revenue per customer (per month) = 평균 주문 금액 x 주문 개수

Contribution margin per customer (per month) = 매출(revenue) - 변동비용

고객의 평균 수명(Avg. life span of customer) (per month) = 1 / 월별 이탈율(churn)

LTV = 공헌이익(contribution margin) x 고객의 평균 수명

만약 데이터가 몇 개월치 밖에 없다면, LTV를 보수적으로 측정하는 방법은 과거 데이터를 봐야 한다. 평균 수명을 예측하여 retention curve가 어떻게 될지 추정하는 것보다는 12~24개월 LTV를 측정하는 것을 선호한다.

여기서 또 한가지 중요한 계산은 LTV를 공헌이익으로 계산한다는 점이다. 매출 또는 매출총이익 LTV는 고객 취득에 사용할 수 있는 비용보다 더 높은 상한치를 갖는다. 공헌이익 LTV / CAC 비율은 CAC 보상을 측정하고 광고/마케팅 비용을 관리하는데 좋은 지표이다.

제조원가는 고정비 성격도 있고 변동비 성격도 있다. 예를 들어, 기계장치의 감가상각비는 기계를 얼마나 돌리는지 상관 없이 정액법으로 감가상각이 이루어지므로 고정비 성격이다. 반면, 원재료나 시간제 근로자 임금 등은 제품에 투입되는 양이나 공장 근무 시간에 비례해서 계산되므로 변동비 성격이다.

매출에서 변동비를 차감하면 공헌이익이 계산되며, (P-VC) x Q로 계산된다. (P는 단위당 판매단가, VC는 단위당 변동비, Q는 수량) 공헌이익이 고정비보다 커야 이윤이 남게된다. 이는 손익분기를 계산하는 다음의 식을 봐도 알 수 있다.

(P - VC) x Q - FC

#6. 총거래액(GMV) vs. 매출

전자상거래와 같은 마켓플레이스 비즈니스에서는 구분 없이 사용하는 용어이나, 총거래액과 매출은 다르다.

총거래액(Gross Merchandise Volume)은 정해진 기간에 마켓플레이스를 통해 거래된 상품의 총판매 금액이다. 재무제표의 top line에 있는 매출에 해당하며, 소비자가 마켓플레이스에서 지출하는 금액이다. 마켓플레이스의 규모를 산정하는데 유용하며, 최근 월 또는 분기 거래액을 연간으로 추정하는데 유용하다.

매출은 총거래액의 일부이며, 마켓플레이스에서 가져가는 몫을 의미한다. 매출은 다양한 수수료로 구성되어 있으며, 마켓플레이스에서 제공하는 서비스에 대해 수수료를 청구한다. 수수료의 대부분은 마켓플레이스에서 성공적으로 거래됨에 따른 거래수수료이지만, 광고 매출과 sponsorship 등도 포함된다. 이러한 수수료는 보통 총거래액의 일부이다.

홈쇼핑/전자상거래는 위의 총액(총거래액)과 순액(매출) 개념으로 수익을 인식한다. 먼저 홈쇼핑/전자상거래의 거래 구조를 살펴봐야 하는데, A기업이 B홈쇼핑에서 제품을 판매하기로 가정하자.

A기업은 B홈쇼핑에서 제품을 판매하는 대가로 수수료를 지급한다. 고객이 B홈쇼핑에서 주문을 하면, 제품의 포장부터 배송까지의 모든 책임과 고객으로부터 대금을 회수하는 의무는 홈쇼핑이 아닌 A기업에 있게 된다. 또한, 제품 매출과 제품매출원가 관련된 모든 회계처리는 A기업이 회계처리를 한다. B홈쇼핑은 A기업을 위한 대리인의 역할만 수행했기 때문에 수수료를 매출로 인식하고 별도의 회계 처리는 없다.

이렇게 제품에 대해 주문부터 배송까지, 가격 결정과 대금에 대한 결재부터 회수까지 누가 책임을 지고 위험을 부담하는가에 따라 수익 인식의 방법이 다르다. 수수료만 수익으로 인식하는 방법을 순액매출, 제품매출과 원가 전체를 수익과 비용으로 인식하는 방법을 총액매출이라고 한다.

#7. 선수수익(Unearned revenue) 또는 이연수익(Deferred Revenue), 그리고 거래총액(Billing)

SaaS(Software as a service) 비즈니스에서 매출이 실현되기 전에 미리 받는 현금을 말한다.

SaaS 회사는 서비스가 제공되는 동안에 매출을 인식한다. 고객이 선불로 지급하겠다고 사인해도 매출로 인식하지는 않는다. 회계적으로 살펴보면, 현금을 미리 받았으나 아직 서비스가 제공되지 않은 경우 부채로 인식한다. 회사는 소프트웨어가 서비스되어질 때 매출로 인식하고, 부채를 차감하면서 수익으로 인식한다. 예를 들어, 24개월 계약인 경우, 1개월에 선수수익의 1/24를 매출로 인식한다.

SaaS 회사의 성장성과 건전성을 보여주는 좋은 지표는 거래총액(billing)을 보는 것이다. 거래총액은 당해 분기의 매출액에 직전 분기에서 당해 분기로 넘어온 이연수익(선수수익)을 더해서 계산한다. 직전 분기의 선수수익은 당해 분기 이후에 수익인식이 될 예정이므로, 당해 분기 매출액을 더해서 거래총액을 보게 된다. 신사업이나 upsell/renewal 등을 통해 새로운 계약이 증가하면, 거래총액은 증가하게 된다.

거래총액은 SaaS 회사의 건전성에 대해 제대로된 전망치를 제공하며, 단순히 매출을 따지는 것은 고객의 진짜 가치를 과소평가할 수 있기 때문에 거래총액이 더 좋은 지표이다. 하지만, 반복적인 매출이라는 특성 때문에 다소 교묘하기도 하다. 장기적으로는 매출이 안정적일 수 밖에 없다.

회계기준은 발생주의이므로 현금을 받는 순간 매출로 인식하지 않고 선수금 계정을 이용해서 부채로 처리한다. 서비스가 제공되면서, 선수금을 매출로 인식하는 회계처리를 하는데, 이를 '진행 기준'에 따라 수익을 인식하고 있다고 한다. 주로 건술, 조선, 플랜트, 토목, 시스템통합(SI) 등 수주산업은 용역을 몇 년에 거쳐 수행하게 되므로, 진행 기준에 따라 수익을 인식한다.

#8. 고객획득비용(Customer Acquisition Cost)...Blended vs. Paid, Organic vs. Inorganic

고객획득비용(CAC)은 유저를 취득하는데 발생하는 총 비용을 의미하며, 유저 당(per user basis) 계산한다.

CAC 계산의 문제점은 유저 획득에 필요한 추천 수수료, 할인 등 모든 비용을 포함하기 어렵다는 점이고, 또한 금액을 "지불한(Paid)" 마케팅을 통해 획득한 비용을 제외하고 여러 채널을 통해 자연발생적으로 유저가 유입되는 "혼합(Blended)" 비용을 계산하기 어렵다는 점이다.

Blended CAC = total acquisition cost / total new customers acquired all channels

Paid CAC = total acquisition cost / new customers acquired through paid marketing

일반적으로 투자자는 Paid CAC를 더 중요하게 생각하며, 회사가 고객을 획득하기 위해서 얼마나 수익성 있게 비용을 지출했는지 알려준다. 어떤 투자자는 Blended CAC와 Paid CAC를 모두 중요하게 보거나, 좀더 세부적으로 들어가서 채널별 Paid CAC를 보는 것을 선호하기도 한다. 예를 들어, Facebook을 통해 가입했다면, 고객획득비용은 얼마나 되는가?

직관적이지는 않지만, 일반적으로 더 많은 대중들에게 도달하는 마케팅은 더 많은 비용이 드는 것으로 밝혀졌다. 최초 1,000명의 고객을 획득하는데 $1가 소요되었다면, 그 다음 10,000명을 얻기 위해서 $2가 필요하며, 100,000명은 $5~$10가 필요하다. 따라서 각각의 채널을 통해 획득한 고객의 volume 지표를 무시할 수 없다

Consultant's Note:

10년 전에 대학원에서 공부한 CRM 모델에서는 Customer의 Acquisition, Retention, Expansion 단계를 설명하고 있다. 각 단계별 수행 업무와 어떤 정보가 필요한지에 대해서는 다음 그림을 참고하자.

Product and Engagement Metrics

#9. Active Users

"active"라는 용어에 대해서 회사마다 다른 의미로 사용하고 있다. 어떤 차트에는 active에 대한 정의가 없거나, 처음 방문했거나 1회성 유저를 active로 포함하고 있다. "active"에 대한 명확하게 정의해야 한다.

#10. 전월대비 성장: Month-on-Month (MoM) growth

전월대비 성장을 월별 평균 성장률의 개념으로 사용할 수 있으나, 투자자들은 CMGR(Compounded Monthly Growth Rate)을 선호한다.

CMGR = (Latest Month / First Month) ^ (1 / # of Months)

CMGR은 다른 회사와 비교하기 위한 벤치마크 성장률로 사용하며, 일반적으로는 비즈니스의 단순 평균 성장률보다 CMGR이 낮게 나타난다.

#11. 이탈(Churn)

Dollar churn, customer churn, net dollar churn 등 여러 종류의 이탈(churn)이 있으며, 측정 방법도 다양하다.

투자자들은 다음의 방식으로 churn을 바라본다.

Monthly unit churn = lost customers / prior month total

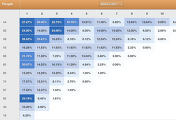

Retention by cohort

첫 달(Month 1) = 어떤 특성을 갖는 집단(cohort)을 100%으로 두고

가장 최근(Latest Month) = 첫 달에 설정한 집단(Cohort)에서 아직까지 거래하고 있는 비율(%)

또한, 총 이탈(gross churn)과 순매출 이탈(net revenue churn)을 구분하는 것도 중요하다.

Gross churn: MRR lost in a given month / MRR at the beginning of the month

Net churn: (MRR lost - MRR from upsells) in a given month / MRR at the beginning of the month

이 둘의 차이점은 아주 중요하다. Gross churn은 비즈니스에 실제 손실을 측정하는 것이고, Net revenue churn은 upsell 부분이 전체 churn을 희석시키므로 손실을 과소평가하게 된다.

#12. Burn Rate(신생 기업의 경비 지출 속도)

Burn Rate는 현금이 감소되는 비율이다. 특히 초기 단계의 스타트업은 burn rate을 지속적으로 모니터링해서, 언제 현금이 고갈되는지 알아야 한다. 그래야 펀딩을 하든 경비 지출을 줄이든 할 수 있기 때문이다.

Monthly cash burn = (기초 현금 잔액 - 기말 현금 잔액) / 12

또한, net burn과 gross burn을 계산할 수 있어야 한다. Net burn은 회사가 매달 지출하는 현금의 진짜 금액을 측정하는 지표이다.

Net burn = (가장 얻을 확률이 높은 현금을 포함한) 매출액 - gross burn

Gross burn = 월별 비용과 기타 현금성 경비

투자자는 회사의 운영을 지속하기 위해서 현금을 은행에 얼마나 두어야 하는지 이해하기 위해 net burn에 집중하는 경향이 있다.

#13. Downloads

다운로드(또는 유통계약으로 납품된 앱의 개수)는 무의미한 지표이다.

투자자들은 사용자가 얼마나 활발하게 참여(engagement)하고 있는지를 보고 싶어하며, 예를 들어 DAU(daily active users), MAU(monthly active users), 공유되거나 조회한 사진 등과 같이 비즈니스에 중요한 지표를 바탕으로 동질적인 집단(cohort)의 retention metrics로 표현된다.

Presenting Metrics Generally

#14. Cumulative Charts (vs. Growth Metrics)

정의상으로 누적차트(cumulative charts)는 어떤 비즈니스든지 항상 우상향으로 움직인다. 그러나 성장에 대한 유효한 측정은 없다. 성장은 비즈니스가 수축되는 상황에서도 우상향으로 움직일 수 있다. 따라서, 이런 지표는 회사의 상태에 대해서 알려주는 지표는 아니다.

투자자는 월별 GMV, 월별 매출, 또는 월별 사용자/고객의 수 같은 지표를 이용해서 초기 단계의 비즈니스의 성장성에 대해 평가하고 싶어한다. 분기별 차트는 후기 단계의 비즈니스나 지표가 월별 변화의 폭이 심한 경우에 사용할 수 있다.

#15. 차트 상의 속임수

다양한 속임수가 존재하나, 가장 일반적인 속임수는 Y축에 설명을 달지 않는 것이다. 즉, 성장을 과대포장 하기 위해서 눈금(scale)을 줄이거나 절대값이 아닌 퍼센트로 표현하는 식이다. 특히, 퍼센트는 규모가 작을때는 굉장히 인상적인 수치를 보여줄 수 있으나 미래의 추세를 나타내는 지표는 아니므로 오해할 수 있다.

#16. 지표의 적용 순서

위의 15가지 지표는 어떤 순서로 나타내든지 무방하다.

처음에 비즈니스를 평가할 때, 투자자는 주로 비즈니스의 크기를 나타내는 지표인 GMV, 매출 그리고 booking을 우선적으로 검토한다. 투자자가 비즈니스의 크기에 대해 대략 감을 잡으면, 회사가 얼마나 잘 돌아가는지 성장에 대한 지표를 알고 싶을 것이다. 그리고 과거 지표와의 비교도 필요하다.

경영컨설턴트이자 국제공인관리회계사인 안종식입니다. 주로 비즈니스 트렌드, 원가/관리회계, 스타트업, 커머스 그리고 중국에 대한 주제로 글을 쓰고 있습니다. 현재는 딜로이트에서 컨설팅 업무를 담당하고 있습니다.

blog: http://aliahn.tistory.com

mail: jongsikahn.cma[at]gmail.com

(모든 글은 제가 직접 작성했습니다. 제 허락 없이 무단으로 재배포할 수 없습니다.)

'스타트업 이야기' 카테고리의 다른 글

| D.CAMP Office Hours with 딜로이트 스타트업 자문그룹 (0) | 2017.12.04 |

|---|---|

| 스타트업에게 필요한 모든 것, 전략적 사고 (0) | 2017.09.10 |

| 16 More Startup Metrics - TAM, Cohort Analysis, Active Users 중심으로 (0) | 2017.01.15 |

| 데이터로 알아보는 유니콘 스타트업 (0) | 2016.03.27 |

| 사업계획서 작성의 Key Point, 결국 사업 (1) | 2015.08.17 |

댓글